CincoDías

Miriam Calavia

- Los expertos creen que las buenas ofertas serán residuales

- La banca aprovecha para vender fondos de inversión

espués de casi una década en el mercado español, el popular depósito naranja a corto plazo de ING ha sido eliminado de la oferta. Como en la mayoría de productos de ahorro conservador, la rentabilidad había bajado en los últimos años, afectada por el recorte de los tipos oficiales de interés hasta mínimos históricos. Pero este mes de septiembre, el banco de origen holandés ya no ha revisado los intereses sino que directamente ha puesto punto y final a uno de sus reclamos para captar clientes. A juicio de los expertos, la decisión de ING puede considerarse un paso lógico en un momento en el que la banca ya no necesita recurrir al dinero de los clientes minoristas ante el exceso de liquidez y con los tipos al cero. “Los depósitossobreprimados existieron cuando los bancos necesitaban sustituir la financiación mayorista por otra fuente de dinero. Empezaron a pagar mucho por el pasivo porque los tipos eran más altos y no quedaba más remedio”, explica Asier Uribeechebarria, CEO de Finanbest.

Actualmente, ni la banca tiene la necesidad de sobrepremiar el pasivo ni tampoco hay demasiado margen para ello, dada además la gran competencia en préstamos que ha obligado a reducir los intereses. “Todas las entidades en España están inmersas en el mismo proceso de recortar la remuneración de los depósitos, y más incluso desde que en Estados Unidos se están planteando frenar el alza de tipos”, sostiene Lorenzo Dávila, director del departamento de investigación del IMF Business School, que destaca que “es una pauta que vamos a experimentar en los próximos dos o tres años salvo una causa exógena que revierta el proceso”.

Los españoles guardan 775.000 millones en imposiciones a plazo fijo y cuentas a la vista a tipos casi al cero

Lo cierto es que, hoy por hoy, las grandes entidades financieras apenas apuestan por los depósitos tradicionales. Banco Santandercentra sus esfuerzos en la Cuenta 1,2,3 remunerada y no oferta en su web ningún depósito, y en BBVA el depósito online ofrece un nimio 0,02% a trece meses. Fuentes de Caixabank, por su parte, invitan a los clientes que quieran obtener una rentabilidad más elevada a “diversificar”. Y desde Banco Sabadellseñalan que la retribución de sus depósitos es personalizada, sin una tarifa estándar.

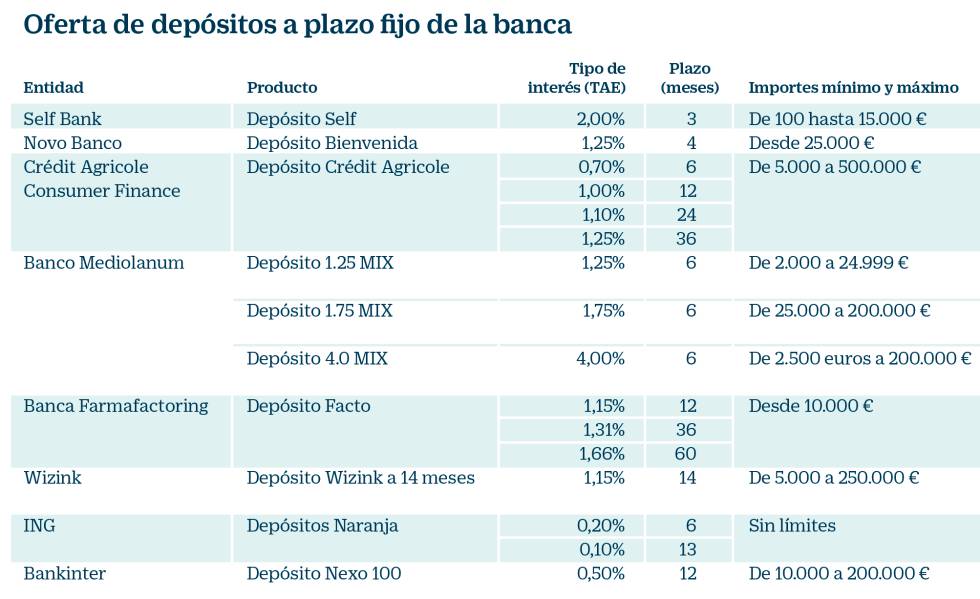

Esto no impide, sin embargo, que todavía existan varias ofertas interesantes y con intereses por encima de la media. El tipo medio de las nuevas operaciones de depósito se sitúa en el 0,11%, según los últimos datos del Banco de España, y las rentabilidades más altas que se pueden encontrar ahora mismo son el 2% TAE del depósito Self de Selbank, aunque a tres meses (el tipo efectivo aplicable en este caso es del 0,5%), el 4% TAE a seis meses del depósito 4.0 MIX de Banco Mediolanum, que exige una vinculación extra con la entidad, o el 1,15% TAE a 14 meses del depósito de Wizink. A un plazo largo, de 60 meses, destaca el 1,66% TAE del depósito Facto de Banca Farmafactoring.

No hay comentarios:

Publicar un comentario